炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

中信建投证券策划 文|朱玥 任佳玮

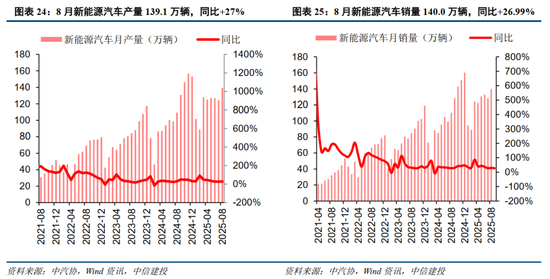

赓续看好储能、锂电池块景气度抬升。本年以来国内储能需求超预期,中枢驱动在于新能源全面入市鼓吹峰谷电价差拉大,加上容量电价策略出台,鼓吹储能IRR进步。储能需求驱能源快速由新能源强制配储转向经济性驱动。外洋市集,好意思国除外市集需求保管高速增长,大而好意思法案中枢规模26年后开工技俩,展望装机端需求影响有限。锂电方面,储能需求超预期带来的产业链量利皆升逻辑继续完了,刻下中枢矛盾为储能需求继续性是否大概带动26年需求预期在20%的增速上赓续上修,祥和Q4储能招标、11月底电池企业要货预期以及26年电动车以旧换新策略及锂电排产情况。

储能:赓续重心保举储能板块。本年以来国内储能需求超预期,中枢驱动在于新能源全面入市鼓吹峰谷电价差拉大,加上容量电价策略出台,鼓吹储能IRR进步。储能需求驱能源快速由新能源强制配储转向经济性驱动。外洋市集,好意思国除外市集需求保管高速增长,大而好意思法案中枢规模26年后开工技俩,展望装机端需求影响有限。

锂电:储能需求超预期带来的产业链量利皆升逻辑继续完了。刻下中枢矛盾为储能需求继续性是否大概带动26年需求预期在20%的增速上赓续上修,咱们以为后续祥和三大信号:①Q4的储能招标情况对应26年的装机数据;②11月底电池企业招标对应26年的要货预期。③26年车以旧换新等策略延续情况以及锂电排产信息。

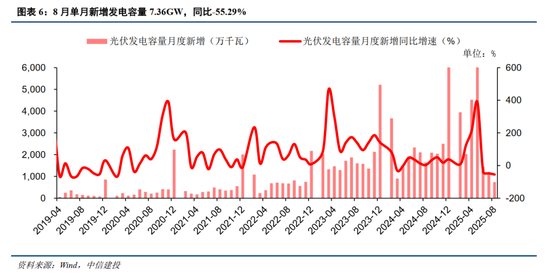

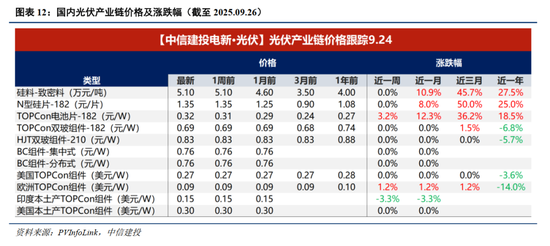

光伏:现在《价钱法》当作依据下,产业链资本对价钱补助力强。7月以来硅料硅片电池价钱不停高潮,组件价钱涨幅有限,后续国内组件顺价情况需要重心祥和。多晶硅、硅片能耗尺度再次立异,展望26年底运行推论。硅业分会统计行业30%+产能无法幽闲三级尺度,要是转变则需要幽闲二级尺度(5.5kgce/kg),难度较大,能耗是行业后续产能出清的紧迫握手之一。

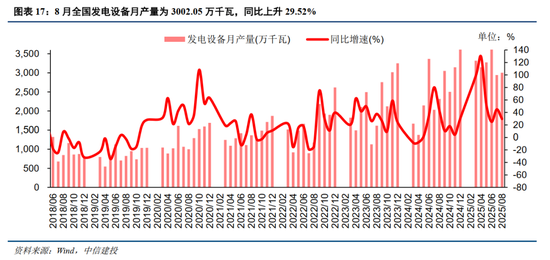

电力设立:网内高压+出口低估值标的有所回暖,电力设立强基本面+高景气的场所迟缓受到市集祥和;祥和近高压设立招标催化。咱们以为【1】出海景气度延续,25年1-8月国内电力变压器出口增速45%+,祥和中东、北好意思契机。【2】AIDC高景气延续;【3】祥和H2高压设立放量;雅下技俩配套蔓延高压设立景气周期。功绩角度,H1出口&高压设立录用带来积极影响。各个公司在手订单足够,电力设立依然高细目性板块,估值不高,性价比佳。

氢能:能源局长发文建议氢能是气候非电期骗的紧迫一环,十五五有望在策略端迟缓了了氢能的买卖花式,现在来看能见度最高、有望来源走出来的是绿醇———国内制备端降本与国际需求端绿色溢价会在船运脱碳来源交织。同期,绿醇又被当作化工行业稳增长的来源再迎催化。

机器东谈主:受审厂延后影响板块有所回调。后续Gen3发布将带来更明确的硬件定型场所和量产携带,咱们矍铄看好行业β继续向好将带来历史性机遇。标的及方朝上,产业链细目性和硬件变化新场所是中枢场所,同期祥和国产链应用落地新发扬。

1)卑鄙新能源汽车产销不足预期:销量端可能受到宏不雅经济影响不足预期;产量端可能受到上游原材料价钱大幅波动、电价高企等影响不足预期,进而影响产业链盈利智力和估值。

2)原材料价钱高潮超预期:2021年以来原材料价钱继续高潮,同期原材料价钱阶段性出现大幅波动,价钱高位及不领会性关于末端需求有一定影响,对产业链关系公司盈利智力影响较大。

3)策略补助不足预期:刻下欧洲部分国度对新能源车购置端予以相应的补贴补助,若后续策略补助退坡可能导致需求开释不足预期。

新浪声明:此讯息系转载悔改浪调解媒体,新浪网登载此文出于传递更多信息之宗旨,并不料味着赞同其不雅点或阐述其描摹。著述本色仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:凌辰